Products

整流器

杏彩体育:海思AP今年营收将翻番;英特尔10nm即将驾到;激

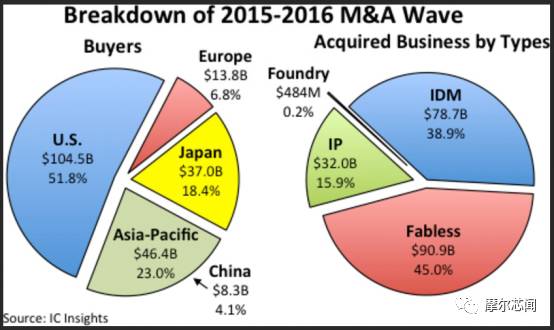

2016 年全球半导体产业的并购动作依旧积极不断!根据调查研究机构IC insights 数据显示,在2016 年当中,有超过20 家的全球性的半导体厂商进行整并的动作,总金额达985 亿美元,仅次于2015 年由30 多个并购案所创下1,033 亿美元新高纪录。而加总过去2015 年到2016 年间的总并购金额,为2010 年到2014 年5 年间总金额126 亿美元的8 倍。

该报告指出,在2015 年到2016 年间的并购案中,又以美国相关厂商最积极,占了总数的51.8%。其余为亚太的23%,排名第3 为日本13%。而在亚太地区的占比中,中国又占了其中的4.1%,金额为83 亿美元。至于在产业别上, IC 设计的并购案达45% 排名首位,其次为IDM 的38.9%,智财权IP 相关15.9% 排名第3,之后则是晶圆代工的0.2% 占比。

IC insights 指出,目前史上的前15 大半导体并购案,有一半是在2015 年到2016 年之间所宣布,总金额超过20 亿美元。而虽然应用半导体大宗的智慧型手机与个人电脑、平板电脑等产品的成长动趋缓。但是,IC insights 认为,半导体产业的并购的数量与金额在2015 年加速,并且在2016 年继续攀高,则是抵消了整体产业成长放缓的动能。

另外,也因为新兴市场的崛起,也使得半导体整并方向开始以新应用领域为主。例如在物联网、穿戴式装置,智慧型嵌入式系统,包括自驾车和自动驾驶辅助系统等产品上。

在报告中, IC insights 也特别点出中国的半导体企业,在政府扶值半导体产业的政策下,藉由购并来达自制目标,是中国半导体企业进行并购的最大因素。也因此,中国的半导体企业并购动作受到相关各国政府关注和审查,希望借以保护和相关工业发展。

鸿海子公司夏普(Sharp)2016 年12 月中旬传出已告知南韩三星电子、将停止供应电视面板,也让三星四处寻求新的面板供应商,甚至拉下脸向竞争对手LG 寻求援助。不过夏普断货三星,也让三星怒了,已向3 家供应商求偿,据悉其中可能也包含夏普在内。

日本电子零件商社黑田电气(Kuroda Electric)19 日发布新闻稿宣布,南韩三星电子以电视用面板被中断供应,因而蒙受损失为由,于2016 年12 月22 日向位于美国纽约州的国际商会( ICC)声请仲裁,仲裁对象为包含该公司在内的3 家厂商,求偿4.29 亿美元(约500 亿日圆)。

黑田电气表示,该公司原先供应液晶面板厂制造的电视面板给三星,不过因该面板厂突然停止供应面板给三星,导致三星因此蒙受损失,故以包含黑田电气在内的3 家供应商为对象申请仲裁。

半导体制程持续微缩,量产技术已达14纳米,半导体大厂更朝10纳米、7纳米迈进,连5纳米也在规划中。然而,在制程良率的提升上,半导体业者却可能面临「看不见」的难题。工研院与台积电合作开发的「新世代溶液中纳米微粒监控系统」,就是这双新眼睛。

在半导体湿式制程中,晶圆表面的清洗、蚀刻与研磨皆需仰赖特定化学溶液进行,而溶液中纳米粒子的尺寸与分布会影响晶圆电路图案(pattern)的制程结果,因此必须持续监控溶液中粒子大小及数量,只要发现溶液粒子不符规格,就要马上暂停及更换,以维持产品良率。

工研院量测技术发展中心何信佳博士指出,传统的雷射光学设备「看不到」化学溶液中40纳米以下的微粒,因此,半导体业者需拥有一双能真正看得到更小微粒的「新眼睛」。

台积电想利用量测气体粒子的方法量测制程化学溶液,且必须能够24小时连续在产线上进行监测。台积电先是向美国知名研发机构NIST求援,该机构专家转而向台积电推荐曾在2010年前往NIST研究的何信佳。

近期积极发展中小尺寸AMOLED产业,若仅论产能而言,陆厂至2020年即可增长至南韩一半以上。不过由于韩厂有先行者优势,在技术面仍领先陆厂,因此陆厂至少5年内难以攻进苹果等国际主要厂商。不过,由于自有智慧型手机品牌发展迅速,且AMOLED画质优于TFT LCD...

AMOLED技术的三大主要瓶颈,分别是顶部发光(Top Emission)技术、高解析度技术、以及曲面面板技术。

顶部发光技术相较于传统的底部发光(Bottom Emission)技术,有面板开口率及发光效率较高、较为省电的优点,但面板结构较复杂。

AMOLED发光材料蒸镀制程为良率提升的主要障碍之一,且随着面板精细度提升,技术障碍也倍数提升。

目前中高阶智慧型手机面板主流规格约为5~5.5寸、Full HD解析度,精细度约为400~450 ppi,陆厂中已有和辉有能力量产此规格。

发展软性基板的潜力是AMOLED优于TFT LCD的主要优势,技术上,PI材料已成主流,目前

据工商时报报道,离散和模拟IC组件制造商Lite-On半导体将为苹果今年秋季发布的iPhone 8提供桥式整流器,在进行快速无线充电同时,保持无线电力传输效率,降低发热问题。报道表示,Lite-On半导体获得了用在无线充电器当中的GPP桥式整流器一半订单。

目前,Lite-On半导体公司在证券交易所股价上涨超过10%,目前已经涨停。Lite-On半导体对外表示,它不会对客户或订单进行评论。据称,苹果将为iPhone 8配备了长距离无线充电技术,因为用户无需将iPhone 8尽量靠近充电源或垫即可进行无线充电。

苹果制造合作伙伴富士康据说正在测试拟在今年iPhone 8使用的无线充电模块,同时可能成为苹果合作伙伴的Energous暗示苹果可能会使用该公司的空中充电技术。

iPhone 8预计将会彻底重新设计,采用玻璃机身和边缘到边缘的OLED显示屏,集成触摸ID传感器和前置摄像头。

中芯国际集成电路制造有限公司今日宣布,重申其原于2016年11月7日公布的截至2016年9月30日止三个月之未经审核业绩中所提及之截至2016年12月31日止三个月即2016年第四季度的收入和毛利率指引。中芯国际将2016年第四季度的收入指引从原先的环比成长5至7%,调至5至6%,将毛利率指引从原先的28至30%调至29至30%。

首席执行官董事邱慈云博士评论说:“从第三季度业绩公布以来,我们对近期的营运环境的可见性提高。基于我们目前的预期,2017年第一季度收入将同比上升,该季收入环比将小幅下降。我们2017年全年收入成长目标约为20%,优于代工行业平均成长率。此外,我们维持2016年至2019年每年20%收入复合成长率目标不变。”

本公司仍在落实其截至2016年12月31日止三个月的第四季度业绩。本新闻稿所载之资料乃本公司管理层根据本公司最近期未经审核综合管理账目而作出的初步评估,其尚未经本公司核数师审核或确认,并可能会作出调整。

据海外媒体报道,英特尔(Intel)日前宣布将推出10纳米芯片,搭载该芯片的处理器预计2017年推出,此消息一出,也等于驳斥外界认为摩尔定律(Moore’s Law)发展已放缓的说法。评论指出,虽然其他厂商也推出10纳米技术,但各家标准并未统一,而且英特尔在10纳米技术仍维持数年的领先优势。

据IEEE Spectrum报导,2017年英特尔将推出的新处理器采用该公司最新10纳米芯片制程技术。该公司也指出,届时采该制程生产的电晶体成本将比以往还低,代表摩尔定律精神不仅将延续,也驳斥电晶体制造成本已来到最低的说法。

展望来年,英特尔并计划在电晶体设计上继续精进,而且首度让自家制程技术最大化以便符合其他公司需求,可利用英特尔设备生产采安谋(ARM)架构的芯片。

英特尔院士Mark Bohr指出,虽然目前芯片制程世代或节点名称说法与芯片上的功能多有脱勾,但该公司10纳米世代所能达到的密度,将比目前14纳米芯片甚至其他业者的10纳米产品还要高。

该公司日前也公布多项新世代制程数据,包括负责开关的电晶体闸极长度以及闸极间距(gate pitch)都会更小,最小的闸极间距将由70纳米变成54纳米,执行标准逻辑功能的逻辑单元尺寸也会比目前采用14纳米技术的小46%。

Bohr也指出,这已是较往年更为大胆的微缩程度,也一反日前新芯片制程世代出现时间变慢的发展趋势。

英特尔指出,即使生产10纳米晶圆的成本会比14纳米高,但每颗电晶体生产成本会较低,而且在切换速度(switching speed)与功耗上都可获得提升。因此,Bohr表示,在尺寸与效率上改善后,将可望让服务器芯片增加更多核心以及在GPU增加执行单元。

过去英特尔每2年都会推出新的制程世代来升级电晶体,但在14纳米,该公司推出被称为半节点(deminode)世代,也就是在10纳米之前只针对14纳米做出改善,而且在10纳米后,预计在进展至下一个7纳米世代之前,也先推出2个半节点10nm+与10nm++。

目前三星电子(Samsung Electronics)与台积电也在生产10纳米芯片,2016年10月三星更宣布已率先量产,采用该芯片的装置预计在2017年初上市,GlobalFoundries则倾向在2018年开始一举进入7纳米。

对此,分析半导体产业发展的VLSI Research机构执行长Dan Hutcheson指出,目前各厂都在积极突破微缩的极限而且都取得进展,但彼此标准并未统一,若以10纳米产品比较,英特尔在特征尺寸上仍有多年领先优势。

除此之外,Hutcheson也指出,英特尔透过控制与一致化其自家制程而与其他厂商有所区隔,也帮助其在发展代工服务上具备优势。至于为其他公司代工芯片也是英特尔新作法之一,而且具备生产ARM处理器的能力后,对该公司来说更是重要。

DIGITIMES Research预估,2016~2020年智能手机仍将是各大应用处理器(AP)厂商的主要出货应用,各年所占比重都将在8成以上,对联发科、展讯等公司所占比重更将达到9成,显示这些厂商在物联网或其他智能终端应用的布局及资源投入还有待强化。

2016~2020年全球应用处理器市场展望 高通市占将提升、联发科微降、展讯小升,海思翻倍。

从各主要应用处理器大厂出货占比成长态势观察,高通由于在基带技术领先,及和微软紧密合作,占比成长将最为明显。

三星虽因2016年Note7自爆事件影响自有应用处理器出货,但预估2017年后将回复稳定成长。

海思在华为积极采用并以其方案推出高阶产品获得市场认可态势下,预估出货将提。