News center

公司新闻

杏彩体育:预见2022:《2022年中国铝电解电容器产业全景

- 分类:公司新闻

- 作者:杏彩体育官网

- 来源:杏彩体育官网app

- 发布时间:2024-12-23 01:54:36

- 访问量:

杏彩体育:预见2022:《2022年中国铝电解电容器产业全景

【概要描述】制动器供应商:制动器按结构可分为块式、带式、盘式和锥形。根据操作条件,可分为常闭、常开、综合等。按驱动方式可分为自动控制和综合控制。根据动力源类型的不同,可分为手动、脚踏、电磁、液压和电磁液压组合。

- 分类:公司新闻

- 作者:杏彩体育官网

- 来源:杏彩体育官网app

- 发布时间:2024-12-23 01:54:36

- 访问量:

(原标题:预见2022:《2022年中国铝电解电容器产业全景图谱》(附市场供需、竞争格局、发展前景等))

铝电解电容器产业主要上市公司:中国铝电解电容器行业上市公司江海股份(002484)、艾华集团(603989)、绿宝石(831804)等。

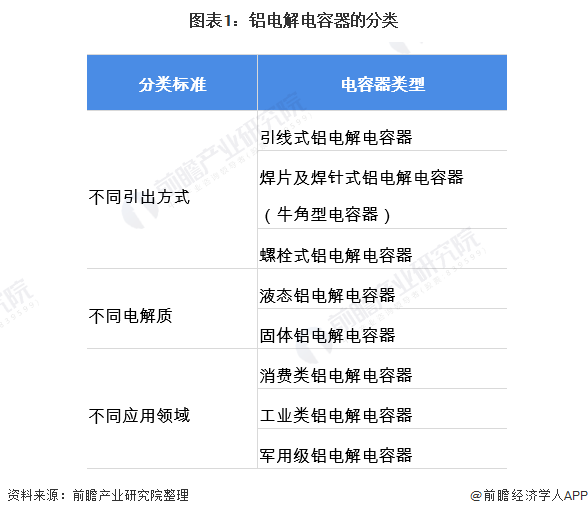

铝电解电容器(Aluminum electrolytic capacitors)是有极性的电解电容,其阳极电极(+)是由有蚀刻表面的铝箔制成,铝箔透过阳极处理,外围包覆着一层很薄的氧化铝绝缘层,是电容器的介电质。在氧化铝外面包覆着电解质,是电容器的阴极(-)。另外有一层铝箔,称为“阴极铝箔”。阴极铝箔会和电解质接触,连接到电容器的负极端子。铝电解电容器可以依其电解质的种类分为液态铝电解电容器、固态铝电容器。产品已广泛应用于消费类电子产品、通信产品、电脑及周边产品、仪器仪表、自动化控制、汽车工业、光电产品、高速铁路与航空及军事装备等。

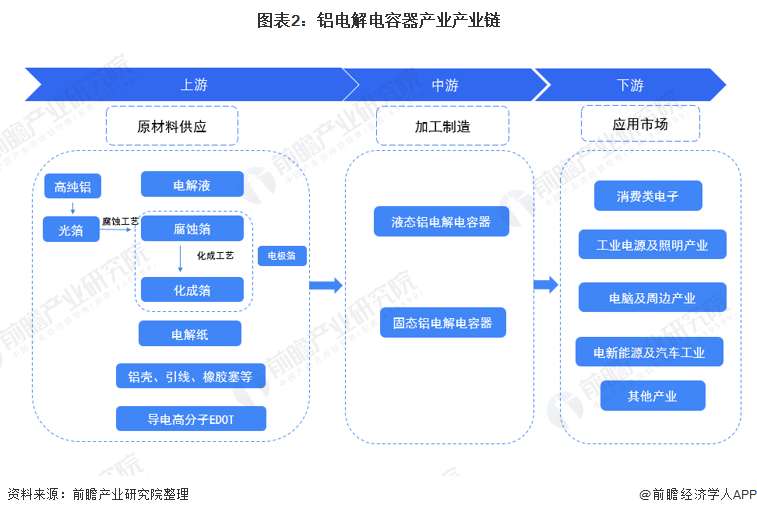

铝电解电容器的原材料上游产品主要包括高纯铝、电极箔、电极箔、电解液以及电解纸等,其中,铝电解电容器性能和质量受电极箔决定,后者占前者总生产成本的30%-60%;产品广泛应用于各类电子产品及相关工业产品中,包括消费类电子产业、工业电源及照明产业和近几年高速发展的新能源及新能源汽车产业等。

目前,我国铝电容上游-电子铝箔行业的集中度较高,主要生产厂家是新疆众和股份有限公司与广东东阳光科技控股股份有限公司,这两家企业占到了国内电子铝箔供应的60%以上。在电极箔领域方面,同时具备腐蚀和化成技术且能较大规模生产中高压腐蚀箔、化成箔的企业主要有:东阳光科、新疆众和、南通海星和华峰股份等,在国内初步形成垄断格局。在电解纸方面,能够系列化生产中高、低压电解电容器纸产品的企业仅有我国的浙江凯恩特种材料股份有限公司和日本的NKK公司。中游企业主要包括艾华集团、江海股份、绿宝石、丰宾电子、东阳光电容器有限公司等企业,其中艾华集团和江海股份为我国铝电解电容器龙头企业。

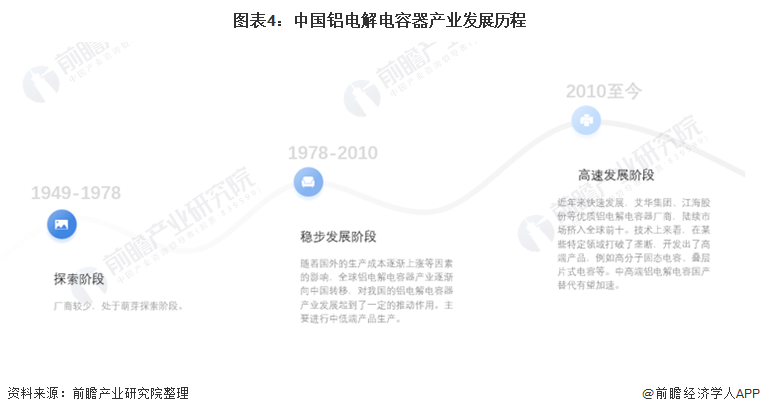

随着国外的生产成本逐渐上涨等因素的影响,世界铝电解电容器制造商已经全面和迅速向中国转移,对我国的铝电解电容器产业发展起到了一定的推动作用。我国近几年铝电解电容器产业发展迅速,在某些特定领域打破了垄断,开发出了高端产品,例如高分子固态电容、叠层片式电容等。但是,国内铝电解电容器行业的整体水平仍以中低档产品为主。

原铝是生产铝电解电容器的主要原料,通过采用定向凝固提炼法将原铝的纯度提高至99.8%,便成为高纯铝用于电子铝箔的生产。根据国家统计局的数据显示,2019年中国原铝(电解铝)产量达到了3513万吨,较2018年下滑4.6%,出现了近几年来的首次负增长。2020年我国原铝(电解铝)产量有所回升,达到3708万吨,同比增长5.6%。截止2021年第一季度,我国原铝(电解铝)产量为976万吨,同比增长8.5%。

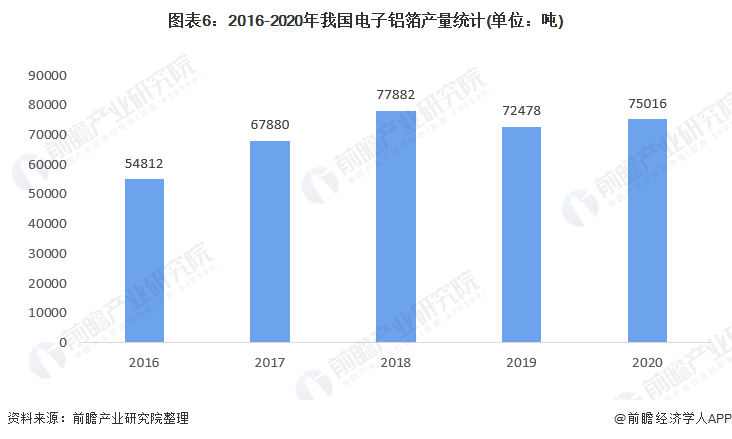

2016-2018年我国电子铝箔产量快速增长;由于电子铝箔产能相对过剩的情况,2019我国电子铝箔产量为72478吨,同比有所下降。2020年我国电子铝箔产量为75016吨,同比上升了3.5%。我国近几年我国电子铝箔行业产能产量情况如下图所示:

现阶段国内电子铝箔行业的集中度较高,主要生产厂家是新疆众和股份有限公司与广东东阳光科技控股股份有限公司,这两家企业占到了国内电子铝箔供应的60%以上。2017年新疆众和股份有限公司电子铝箔产量为24373.75吨,销售量20135.51吨;广东东阳光科技控股股份有限公司电子铝箔产量为16354.09吨,销售量16675.88吨。

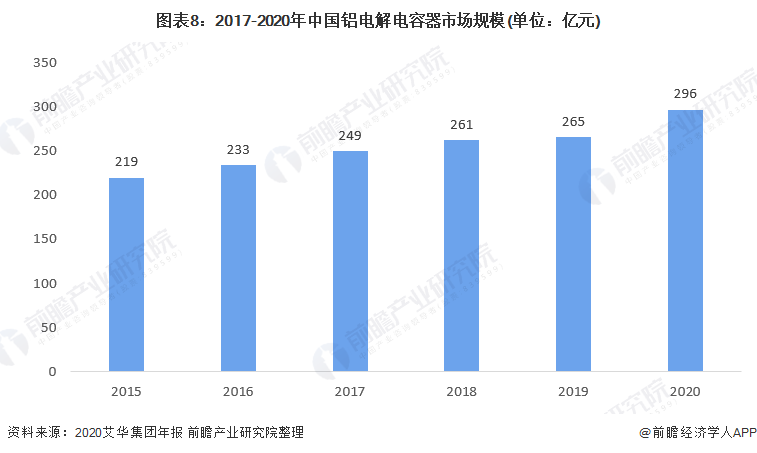

2020年由于新冠疫情的影响,中国铝电解电容器生产呈现先抑后扬的发展态势,一季度因为新冠疫情初始暴发,企业不得不停产延产,行业发展严重受阻。二季度开始,企业逐渐复工,但产能利用率仍较低;下半年开始,由于国内疫情控制得力,上中下游制造企业恢复有序生产,加之海外疫情开始失控,使部分订单转移到中国境内。另外,中美贸易纠纷后,国内下游终端厂商自主可控意识明显增强,加速导入国内优质零部件供应商,有助于铝电解电容器国产替代加速,这些都促进了中国铝电解电容器行业的发展。2020年我国铝电解电容器的销售额约为295.7亿元,同比增长11.6%。

在国内市场和国际市场的双重影响下,我国电子元器件进出口贸易总额持续稳定增长。我国已经成为电子元器件生产大国,多种产品的产量已跃居世界前列,并逐步在全球电子元器件供应链中占据重要的一环。电容器也是我国电子元器件进出口贸易中占比较大的产品之一。我国铝电解电容器的海关编码为853222,包含“85322210片式铝电解电容器”和“85322290其他铝电解电容器“,前瞻对我国铝电解电容器进出口情况进行了统计。

2017-2020年,我国铝电解电容器进口金额呈波动态势,进口数量总体趋势向下;我国铝电解电容器出口金额不断上升,出口数量呈波动向下的趋势;数量上来看,我国处于贸易顺差,从进出口金额来看,近四年一直处于贸易逆差的状态。2020年我国进出口贸易总额为173.57亿元,进出口数量为511.32亿个;从金额上来看,贸易逆差达到47.03亿元。

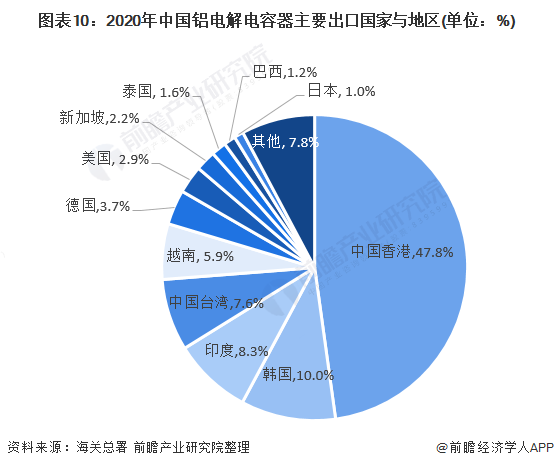

我国铝电解电容器的主要出口国家和地区是中国香港、韩国、印度、中国以及越南。其中,2020年中国香港的铝电解电容器出口总金额为30.24亿元,占比高达47.85%。韩国是我国第二大出口国家与地区,2020年铝电解电容器出口金额为6.34亿元,占比为10%。印度是我国第三大铝电解电容器出口国家与地区,占比为8.3%。

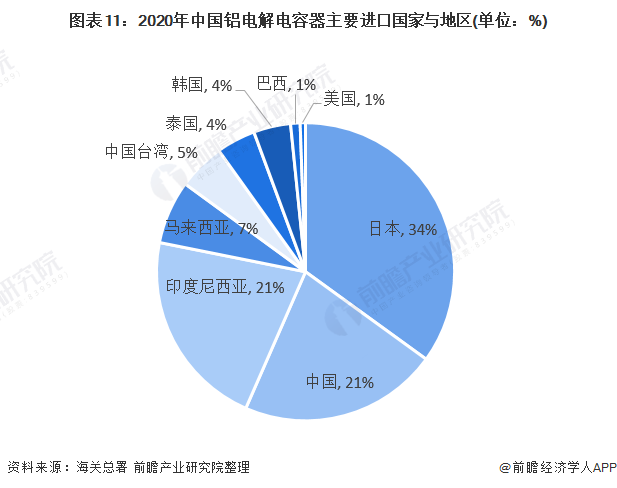

我国铝电解电容器主要进口国家与地区包括日本、中国、印度尼西亚、马来西亚、中国。其中,日本为我国铝电解电容器主要进口国,2020年我国向日本进口的铝电解电容器达到37.65亿元,占比高达34%。

注:进口国家地区中包括中国,主要原因有:①从中国保税区进口。②加工企业以免税形式进口原料,加工完成品出口,再进口到中国。因此进口来源地包括中国。

我国铝电解电容器行业主要以中低端产品为主,因此平均价格较低;2017-2019年,我国铝电解电容器价格仅为0.13-0.15元/个;2020年我国铝电解电容器价格略有上升,为0.21元/个。而日本的铝电解电容器以高端产品为主,主要用于汽车、工业等行业,韩国、中国产品以中高端产品为主;因此,国际铝电解电容器单价远高于中国铝电解电容器产品。可见我国铝电解电容器主要是低附加值的低端产品,在高端领域上仍需依赖进口。

从我国铝电解电容器产业链企业区域分布来看,铝电解电容器产业产业链企业主要分布在广东省、山东省、江苏省,其次是在河北省、安徽省、河南省、浙江省等地区;其余地方,如新疆等省份虽然有企业分布,但是数量极少。

从代表性企业分布情况来看,广东省、江苏省、湖南省等地代表性企业较多。其中,我国两大铝电解电容龙头上市企业-艾华集团和江海股份分别位于湖南省、江苏省。广东省的铝电解电容上游以及中游企业众多,分布在广东的代表性上游企业包括东阳光科、华峰股份,中游企业有绿宝石。

2020年艾华集团、江海股份和江苏华威世纪电子集团有限公司的铝电解电容器营业收入领先,分别为23.14亿元、2052亿元和15亿元。结合百强电子元件企业排行榜,这三家企业竞争力排名较强。

目前,中国铝电解电容器行业两大龙头企业分别是艾华集团和江海股份。2020年,按销售额来看,艾华集团的市场份额达8%,江海股份的市场份额达7%;江苏华威世纪电子集团有限公司的市场份额为5%。

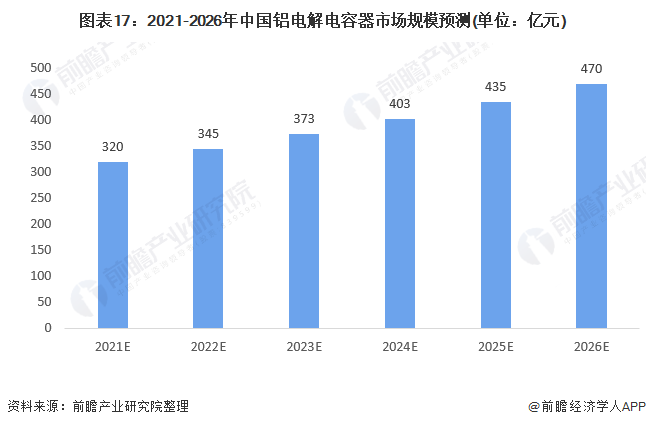

随着科学技术的发展,社会需求的提高,环境的改善,新型整机的诞生,下游5G通讯行业、新能源汽车行业、消费电子业的技术升级,使小型化、片式化和中高压大容量铝电解电容器的应用领域不断拓宽,需求量越来越大。因此,铝电解电容器具有更广阔的发展空间和更快的增长速度。2020年我国铝电解电容器的市场规模约293亿元,预计随着行业向中高端市场转移,未来我国铝电解电容器市场规模将保持较快的增长速度。预计到2026年,我国铝电解电容器的市场规模将会达到470亿元。

跨国收购兼并是未来趋势。一方面,是由于近年来逆全球化的倾向愈发明显,中美贸易摩擦给中国铝电解电容器行业带来了一定的影响。各中国生产商为避免国际贸易摩擦带来的不确定性,通过对海外企业的兼并收购,来规避一定的贸易风险。另一方面,通过兼并收购可以进一步推动中国厂商铝电解电容器的生产、创新技术,在高端铝电解电容产品上实现突破。如2020年江海股份收购日立化成电容器业务,AICtech成为江海股份第一个海外成熟的研发和制造基。